PUBLICIDAD

| ¿Quieres recibir diariamente chistes, memes, así como temas graciosos, curiosos y otros que quizás desconozcas? Pulsa el botón → Recibir los boletines de LS |

NOTA.- Pulsa sobre las imágenes para verlas a mayor tamaño y con su pie de foto correspondiente.

¿Cobraré mi pensión?-

¡Ya ha surgido la pregunta del millón!

Desde hace mucho tiempo surgen las dudas sobre si, en el futuro habrá dinero para pagar las pensiones.

La crisis ha producido un desajuste entre los ingresos y los gastos de la S.S. Por una parte se produce una caida de los ingresos debido a un aumento del desempleo, así como la disminución de las salarios de aquellos que aún están empleados.

Por otra parte aumentan los gastos al aumentar el número de pensionistas que además, al haber tenido una larga vida laboral y cotizaciones más elevadas que las generaciones precedentes, reciben pensiones más elevadas (y para 'rizar el rizo' se aprueba el Salario Mínimo Vital en plena crisis producida por la pandemía de la COVID).

Cuando yo empecé a trabajar me encontré con que era obligatorío (¿por qué era obligatorio?) el contribuir con parte de tu sueldo al Sistema Público de Pensiones, pero ya, incluso desde la propia administración, se aconsejaba ahorrar mediante un sistema privado de pensiones .

Total que, entre contribuir al sistema público y además al sistema privado llegabas dificilmente a 'final de mes'.

En mi caso, gracias a aportar a este sistema privado de pensiones es por lo que estoy comiendo hoy en día, ya que aportando, por casí 24 años al Sistema Público de Pensiones, de este no cobro nada (ni ninguna otra ayuda).

Así que, ¿Cobraré mi pensión? Vaya preguntita. Sería más fácil de responder si la pregunta fuese ¿Me tocará el primer premio de la lotería?. A esta última le diría que tiene probabilidades, pero es condición necesaria que juegue a la lotería, pues si no, díficil va a ser que le toque.

A la pregunta: ¿Cobraré mi pensión? le responderé lo que me dijeron en la oficina de la S.S.: "Mire usted, el sistema español de pensiones es un sistema de reparto y, resulta que su pensión, ya la hemos repartido, así que, búsquese la vida" (es broma).

Pero me dijeron que (y esto no es broma) que podía pedir una pensión no contributiva. Pensé que si había contribuido (y fuertemente) durante 24 años, para ahora pedir una pensión no contributiva, ¿cómo podía vanagloriarme de no haber mentido en la vida?

Ya cuando empecé a trabajar se ponía en duda si se iba a recibir la pensión y, se recomendaba disponer de un plan de pensiones. Yo seguí tal recomendación y gracias al plan de pensiones (que seguro no es de reparto) es a lo que como hoy. Por que de la Administración no recibo ni un euro (aunque en su momento los puse).

Total que, a la pregunta ¿Cobraré mi pensión? no le puedo responder. Aunque hay muchas posibilidades de que ....

Si piensa en el futuro le recomiendo disponga de un plan de pensiones. Es bastante más seguro.

PUBLICIDAD

| ¿Quieres recibir diariamente chistes, memes, así como temas graciosos, curiosos y otros que quizás desconozcas? Pulsa el botón → Recibir los boletines de LS |

NOTA.- Pulsa sobre las imágenes para verlas a mayor tamaño y con su pie de foto correspondiente.

Las previsiones señalan un oscuro futuro.-

Uno de los problemas al que se enfrentará España en las próximas décadas será el del pago de las pensiones públicas. Este se produce por la convergencia de tres factores decisoríos.

El primero es el de la explosión demográfica. Mientras que el número de personas activas para el trabajo va disminuyendo, el de pensionistas va en aumento. Así, según el Instituto Nacional de Estadística, en el año 2055 cada trabajador deberá mantener a un pensionista (frente a los 2,5 trabajadores por pensionista actuales).

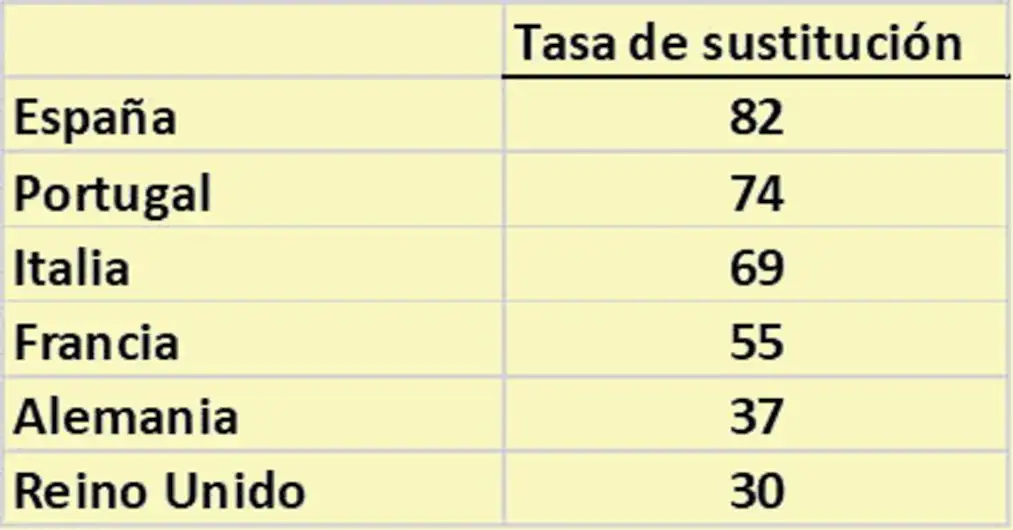

El segundo factor es la elevada tasa de sustitución o de reemplazo actual, siendo esta tasa la que nos indica la pérdida de poder adquisitivo que supondrá acceder a la jubilación.

Técnicamente, la tasa de sustitución o de reemplazo se define como el porcentaje de ingresos en la jubilación respecto a los ingresos previos como trabajadores en activo. En España el sistema público de previsión está exclusivamente definido en las cotizaciones obligatorias a la Seguridad Social, por lo que podemos aproximar esta tasa al porcentaje de ingresos previos a la jubilación que cubre la pensión pública.

España es uno de los países en los que la tasa de reemplazo de la pensión es más elevado, es decir, la pérdida de poder adquisitivo en la jubilación respecto a la vida laboral es menor.

Dado que en unas pocas décadas España contará con una población fuertemente envejecida y contará con un número de trabajadores activos respecto a trabajadores inactivos mucho menos favorable (1:1 en 2055), la cuestión es si se podrá mantener el nivel de cobertura de la pensión pública en un futuro no tan lejano, y la respuesta parece que será negativa.

El tercer factor es la práctica inexistencia de ahorro privado para complementar la pensión de jubilación.

Además en España existe una elevada preferencia en ahorro a través de la vivienda, activo que no se transforma habitualmente en ingresos o rentas, por lo que una elevada parte de los ingresos en la jubilación debe ser provistos por el sistema público de pensiones.

Así que, en el futuro y, por culpa del declive demográfico que nos conduce a una tasa de cobertura de un cotizante por pensionista, la pensión media sí se reducirá en relación con el salario medio (tasa de sustitución), de forma que la entrada en la jubilación supondrá un fuerte hachazo en la calidad de vida de los españoles que carezcan de ahorro propio.

PUBLICIDAD

| ¿Quieres recibir diariamente chistes, memes, así como temas graciosos, curiosos y otros que quizás desconozcas? Pulsa el botón → Recibir los boletines de LS |

NOTA.- Pulsa sobre las imágenes para verlas a mayor tamaño y con su pie de foto correspondiente.

Mi caso en particular.-

Como ya he indicado he contribuido en España durante casi 24 años. Los dos primeros trabajando en un país africano como subdelegado de una importante empresa española. El resto como ingeniero jefe de una empresa de entidad pública (en los que seguí recorriendo esta 'bola' llamada mundo).

He estado durante los últimos cuatro años siguiendo el tema de la jubilación y, siempre he recibido documentación en la que se indicaba cuanto se iba a cobrar (muy por debajo de la pensión mínima, pero lo admitia, y cuando, (casi al cumplir 66 años aunque cuando contribuia (obligatoramente) la ley decía que sería a los 65). Nunca se me ha indicado que no la cobraría (la puñalada por la espalda ha venido al final).

Al llegar la fecha en que la puedo pedir la solicito (vía telemática pues el Estado de Alarma me obliga a estar confinado en casa). Mi sorpresa es al recibir una notificación en la que se me deniega la pensión (y no indica alternativas). Nunca había contado con esto pues, nunca se me había advertido (claro que esta el típico principio 'La ignorancia no exime del cumplimiento de la ley ...' y bl., bla., bla. Pero es que el día tiene 24 hora y, o trabajas o te lees el B.O.E.

A que se agarran, a la Ley General de la S.S. de Octubre de 2015, en la que se establece que, para recibir la pensión, se debe haber contribuido durante 15 años y 10 meses (yo lo cumplo) y que, al menos dos años deben de haber sido durante los últimos 15 años (art.º 205 b) (esto es lo nuevo que no cumplo ya que, cotizé de acuerdo con la Ley de 1994 y decía que se devolvería como pensión de jubilación).

En resumen, una vez más, la Administración cambia una vez más las condiciones y no avisa a los afectados (y además con efectos retroactivos. Lo que yo digo: legalizar el robo).

Pues si, estando confinado se me comunica esta resolución, que es como decirme que puedo seguir pasando hambre, cosa que tengo que hacer mientras veo en TV, que se aprueba el Ingreso Mínimo Vital. Y que además se va a recibir de 'oficio'. Es decir, a quienes les corresponda le llegará el dinero 'sin tener que hacer nada' (????).

Cuando la S.S. vuelve a permitir comparecer de forma presencial, pido cita en la S.S. de Ávila, que se me da para el día 20 de julio de 2020. Llevo en situación de 'indefensiòn y pasando hambre desde la solicitud de la Pensión el día 21 de abril de 2020.

Solicito que se me indique si existen alternativas, ya que en escrito de denegació de la pensión no indicaba ninguna. y me indican que:

- Puedo trabajar y contribuir los dos años que ahora piden (puedo seguir demandado empleo como he hecho durante los últimos 20 años y, ahora en que encontrar empleo es mucho más fácil, encontrarlo para contribuir esos dos años. Pero que pasa si mientras intento cotizar esos dos años cambian de nuevo la ley, cosa muy probable y lo digo por experiencia).

- Solicitar una Pensión No Contributiva, es decir, solicitar algo que no te permite vivir si no malvivir y, además, recurriendo a algo, como en mi caso, que hace a un católico incumplir su octavo mandamiento, que reza: 'No darás falsos testimonios ni mentirás', pero que parece que la ley española esta hecha desde un punto aconfesional, es decir, considerando todas las religiones menos la Católica.

En resumen, que si espera que al alcanzar la edad de jubilación va a cobrar su pensión de retiro, por mi experiencia personal deberia decir que no es probable.

El problema del Sistema de Pensiones es que es una 'mierd ...'. Recuerda que es un 'Sistema de Reparto' o de la 'CAJA UNICA'.

La S.S. paga de esa caja, que tu con lo que te quitan del sueldo vas llenando (y esperas que lo recuperaras con la jubilación), a todos, incluidos los que no han cotizado.

Así, esos tipos que no han contribuido nunca (viven de maravilla, por eso no se vuelven a su pueblo. Les llaman 'Inmigrantes'), si meten las narices, cobran de ella y pueden vaciarla.

Y cuando, tú que con tu trabajo has contribuido, vayas a por lo tuyo, es fácil que la 'caja' esté vacía.

Así que, mi recomendación (que es la misma que recomendaban cuando empecé a trabajar, hace unos 40 años) es que disponga además de un Plan de Pensiones. ¡Por si las moscas!

No confíe en que los políticos le vayan a arreglar su jubilación y empiece a planificar su futuro al margen del sistema.

PUBLICIDAD

| ¿Quieres recibir diariamente chistes, memes, así como temas graciosos, curiosos y otros que quizás desconozcas? Pulsa el botón → Recibir los boletines de LS |

NOTA.- Pulsa sobre las imágenes para verlas a mayor tamaño y con su pie de foto correspondiente.

Diferencia entre Plan de Pensiones y Fondo de Pensiones.-

El Plan de Pensiones y el Fondo de Pensiones son conceptos de dos productos encuadrados en los sistemas de pensiones privados y, que se pueden, fácilmente, encontrar en el mercado financiero.

Sin embargo, mientras los Planes de Pensiones son productos que pueden utilizar cualquier persona, un Fondo de Pensiones es el lugar donde se une y gestionan el dinero de los diferentes planes de pensiones, es decir, el vehículo de inversión para poder aportar las rentabilidades que ofrecen.

Para entenderlo perfectamente, vamos a explicar qué es cada uno de ellos.

- Un Plan de Pensiones es un producto de ahorro e inversión a largo plazo en el que las personas van depositan las cantidades de dinero que quieren ahorrar para poder garantizar su estabilidad económica tras su jubilación. Aunque debemos recordar que los sistemas de pensiones privados no sustituyen, en ningún caso, al sistema público de pensiones, sino que es complementario.

Además, estos ahorros ofrecen una rentabilidad a sus titulares dependiendo del riesgo que quieren asumir. Para ello, existen diferentes tipos de planes de pensiones que pueden invertir en renta fija o renta variable. Pero, ¿cómo se obtiene la rentabilidad que ofrecen los planes de pensiones? Ahí es donde entra en juego el fondo de pensiones.

Los Fondos de Pensiones son, según la ley que los regula, “patrimonios creados al exclusivo objeto de dar cumplimiento a planes de pensiones, cuya gestión, custodia y control se realizarán de acuerdo con este reglamento”. Este instrumento financiero se utiliza únicamente para canalizar los derechos y obligaciones de los planes de pensiones.

Los Fondos de Pensiones son, según la ley que los regula, “patrimonios creados al exclusivo objeto de dar cumplimiento a planes de pensiones, cuya gestión, custodia y control se realizarán de acuerdo con este reglamento”. Este instrumento financiero se utiliza únicamente para canalizar los derechos y obligaciones de los planes de pensiones.

Para que lo entendamos perfectamente, son fondos que reúnen el dinero de los planes de pensiones de forma conjunta para realizar inversiones y así otorgar la rentabilidad de los planes de pensiones. Es como un tipo de fondo de inversión, que está creado única y exclusivamente para poder ofrecer el producto de los planes de pensiones. De forma que si un plan de pensiones ofrece una rentabilidad del 4%, el dinero de las aportaciones se incluirá en un fondo de pensiones con el objetivo de realizar inversiones que permitan a la entidad financiera ofrecer la rentabilidad ofrecida.

Sin embargo, como ya hemos comentado anteriormente, cada plan de pensiones ofrece una rentabilidad diferente. Esto se debe a que también existen diferentes fondos de pensiones con características diferentes y definidas, de forma que el inversor sabe cómo se va a invertir su dinero. Mientras unos invierten en renta fija y ofrecen unas rentabilidades más bajas, existen otros fondos de pensiones con mayor riesgo que invierten en productos de renta variables y pueden llegar a ofrecer rentabilidad más altas, aunque también pueden generar pérdidas.

¿Y cómo invierten el dinero estos fondos de pensiones? Pues los fondos de pensiones, aunque no poseen personalidad jurídica, están dirigidos por una Sociedad Gestora que se encarga de decidir en qué se invierte el dinero de los fondos de pensiones con el objetivo de conseguir la mayor rentabilidad. Esta gestora es totalmente independiente de los acreedores de los fondos, y no responde ante las posibles pérdidas o deudas que puedan generar con el dinero invertido.

De esta forma, se ve claramente cuál es la diferencia entre los planes y fondos de pensiones, mientras que uno es el producto financiero para que las personas puedas gestionar su ahorro, el otro es el lugar al que se dirige su dinero, donde se aglutina con el dinero de otros planes, con el objetivo de realizar inversiones conjuntas y aportar una buena rentabilidad a esos planes. Sin embargo, el usuario solo podrá ser partícipe de su plan de pensiones, a pesar de que dependa directamente de cómo se gestione el fondo de pensiones.

Enlaces de interés.-

- Leyes Generales de la S.S.-

- Ley del año 2015 (en vigor).

- Ley del año 1994 (re-emplazada por la Ley del año 2015).

- Ley de Bases de la S.S del año 1963

- Varios.-

PUBLICIDAD

| ¿Quieres recibir diariamente chistes, memes, así como temas graciosos, curiosos y otros que quizás desconozcas? Pulsa el botón → Recibir los boletines de LS |

NOTA.- Pulsa sobre las imágenes para verlas a mayor tamaño y con su pie de foto correspondiente.

Buenos días,

tengo una duda que no se si podrás responderme, pero te la hago de todas maneras, gracias de antemano.

Resulta que a mi me despiden en diciembre de mi empresa con 45 años de edad y me voy al paro. En total habré cotizado unos 26 años, por lo que tengo derecho a pensión, pero he leído que tienes que cotizar un periodo de 2 años en los últimos 15 antes de la edad de jubilación.

Mi pregunta es la siguiente ¿si no consigo trabajo y cuando llegue a los 67 no he podido cotizar esos dos años me quedaría sin pensión?

Otra pregunta: ¿hay alguna manera de darte de alta o cotizar uno de forma voluntaria esos dos años para poder tener mi pensión contributiva?

Estimado Carlos:

los requisitos para la jubilación ordinaria son los que perfectamente has resumido. Si no los cumples, podrás optar por algún otro tipo de prestación no contributiva .

Por otro lado, el INSS da la posibilidad de hacer un Convenio especial para completar los años de cotización. Te recomiendo que para la realización de un estudio detallado de tu futura pensión, solicites cita con el INSS a través del teléfono 901 16 65 65 o si lo prefiere a través de su página web http://www.seg-social.es.

Un cordial saludo